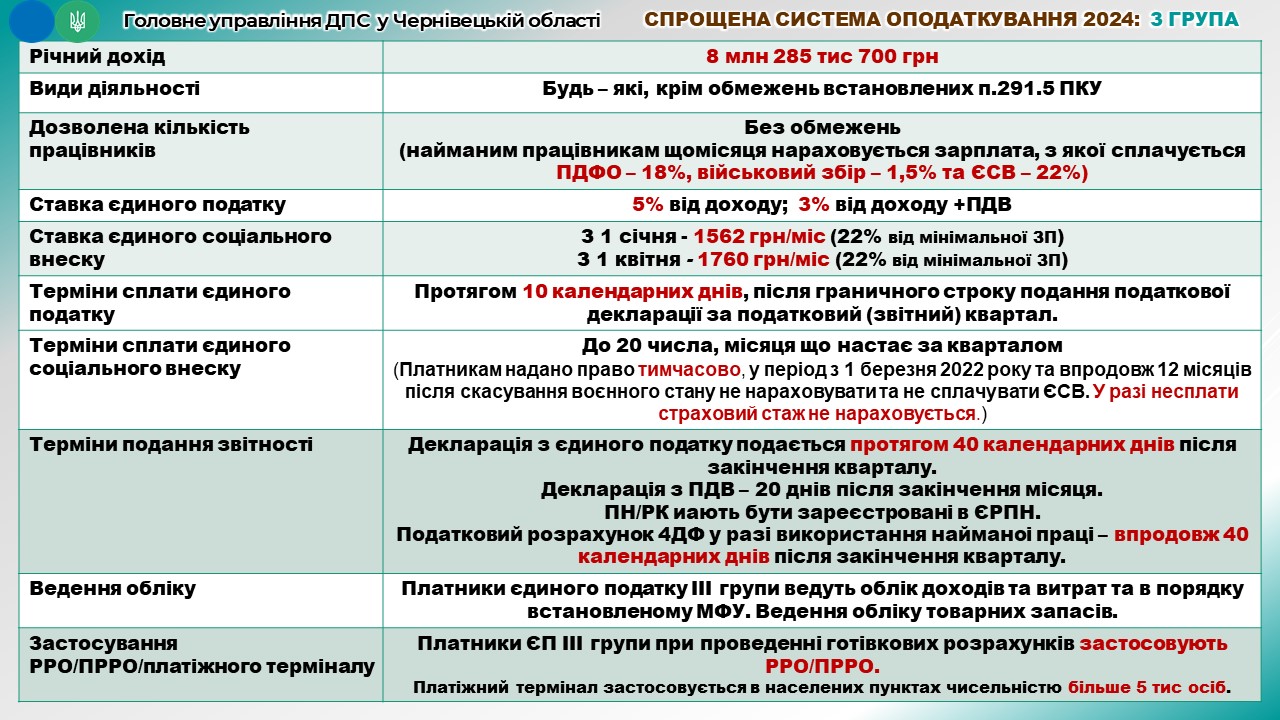

Платники ЄП третьої групи зобов’язані подати податкову декларацію платника ЄП не пізніше 9 лютого 2024 року

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що згідно з абзацом першим п. 296.3 ст. 296 Податкового кодексу України (далі – ПКУ) платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Податкові декларації, крім випадків, передбачених ПКУ, подаються за базовий звітний (податковий) період, що дорівнює календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя) (п.п. 49.18.2 п. 49.18 ст. 49 ПКУ). При цьому, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 ПКУ).

Платники єдиного податку третьої групи (крім електронних резидентів (е-резидентів) сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ст. 295 ПКУ).

Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем (абзац тринадцятий п. 57.1 ст. 57 ПКУ).

Сплата єдиного податку платниками третьої групи (крім електронних резидентів (е-резидентів) здійснюється за місцем податкової адреси (п. 295.4 ст. 295 ПКУ).

Працюють “гарячі лінії” Головного управління ДПС у Чернівецькій області з питань реєстрації РРО/ПРРО, проведення готівкових розрахунків, фактичних перевірок

Перелік відповідальних фахівців у ЦОПах щодо застосування та впровадження програмних реєстраторів розрахункових операцій та їх телефони за посиланням:

https://cv.tax.gov.ua/data/material/000/585/701546/Spisok_os_b_1.jpg

{kind=link}

Деклараційна кампанія – 2024: декларування доходу у вигляді спадщини

Фахівці Головного управління ДПС у Чернівецькій області нагадують, що дохід у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розділом IV ПКУ, включається до загального місячного (річного) оподатковуваного доходу платника податку.

Звертаємо увагу, що пунктом 179.2 статті 179 ПКУ встановлено перелік випадків, в яких обов’язок платника податку щодо подання декларації вважається виконаним і декларація не подається, а саме:

від податкових агентів, які згідно з цим розділом не включаються до загального місячного (річного) оподатковуваного доходу;

виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу, крім випадків, прямо передбачених цим розділом;

від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до цього розділу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

у вигляді об’єктів спадщини, які відповідно до цього розділу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до пункту 174.3 статті 174 цього Кодексу.

Порядок подання фізичними особами – платниками податку на доходи фізичних осіб податкової декларації про майновий стан і доходи встановлено статтею 179 Податкового кодексу України. Форму декларації та інструкцію щодо заповнення податкової декларації про майновий стан і доходи, затверджено наказом Міністерства фінансів України від 02.10.2015 № 859 (у редакції наказу Міністерства фінансів України від 17.05.2022 № 143).