Буковина: у січні 2024 року до бюджетів усіх рівнів сплачено понад 770,1 млн грн податків та 431,2 млн грн єдиного соціального внеску

Про це інформують у Головному управлінні ДПС у Чернівецькій області. Надходження податків зросли у порівнянні з аналогічним періодом на минулого року на 244,9 млн грн та на 40,4 млн грн єдиного соціального внеску.

Фактичний збір до державного бюджету склав майже 359,9 млн грн. Місцеві бюджети отримали понад 410, 2 млн грн.

В розрізі основних платежів до державного бюджету найбільшу частку складають: податок на додану вартість – майже 130,8 млн грн; податок на доходи фізичних осіб – 94,9 млн грн; військовий податок 29,2 млн грн та 6,5 млн грн податок на прибуток.

Серед надходжень до місцевих бюджетів податок на доходи фізичних осіб складає – понад 228,0 млн грн. Суб’єкти малого підприємництва «спрощенці» сплатили 104,7 млн грн єдиного податку. Землевласники та землекористувачі забезпечили місцевим бюджетам понад 34,9 млн грн плати за землю та оренду.

Платники єдиного податку першої і другої груп декларації платника ЄП за 2023 рік подають не пізніше 29 лютого 2024 року

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що відповідно до п. 296.2 ст. 296 Податкового кодексу України (далі – ПКУ) платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду, в якій відображаються обсяг отриманого доходу, щомісячні авансові внески, визначені п. 295.1 ст. 295 ПКУ, а також відомості про суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Така податкова декларація подається, якщо платник єдиного податку не допустив перевищення протягом року обсягу доходу, визначеного у п. 291.4 ст. 291 ПКУ, та/або самостійно не перейшов на сплату єдиного податку за ставками, встановленими для платників єдиного податку другої або третьої групи. Згідно із п.п. 296.5.1 п. 296.5 ст. 296 ПКУ платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, у разі перевищення протягом року обсягу доходу, визначеного у п. 291.4 ст. 291 ПКУ, або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (фізичні особи – підприємці) груп, або відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПКУ.

При цьому у податковій декларації окремо відображаються обсяг доходу, оподаткований за ставками, визначеними для платників єдиного податку першої та другої груп, обсяг доходу, оподаткований за ставкою 15 відс., обсяг доходу, оподаткований за новою ставкою єдиного податку, обраною згідно з умовами, визначеними главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV, авансові внески, встановлені п. 295.1 ст. 295 ПКУ.

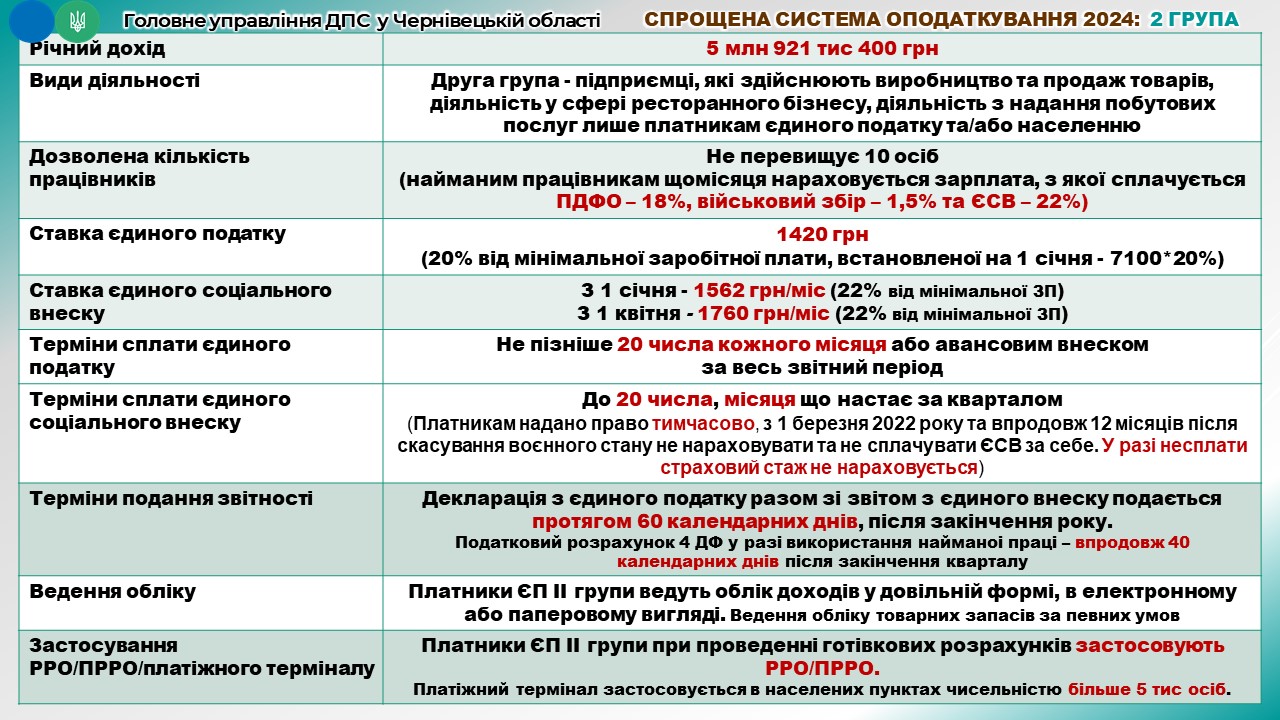

Спрощена система оподаткування у 2024 році – II група (Інфографіка)

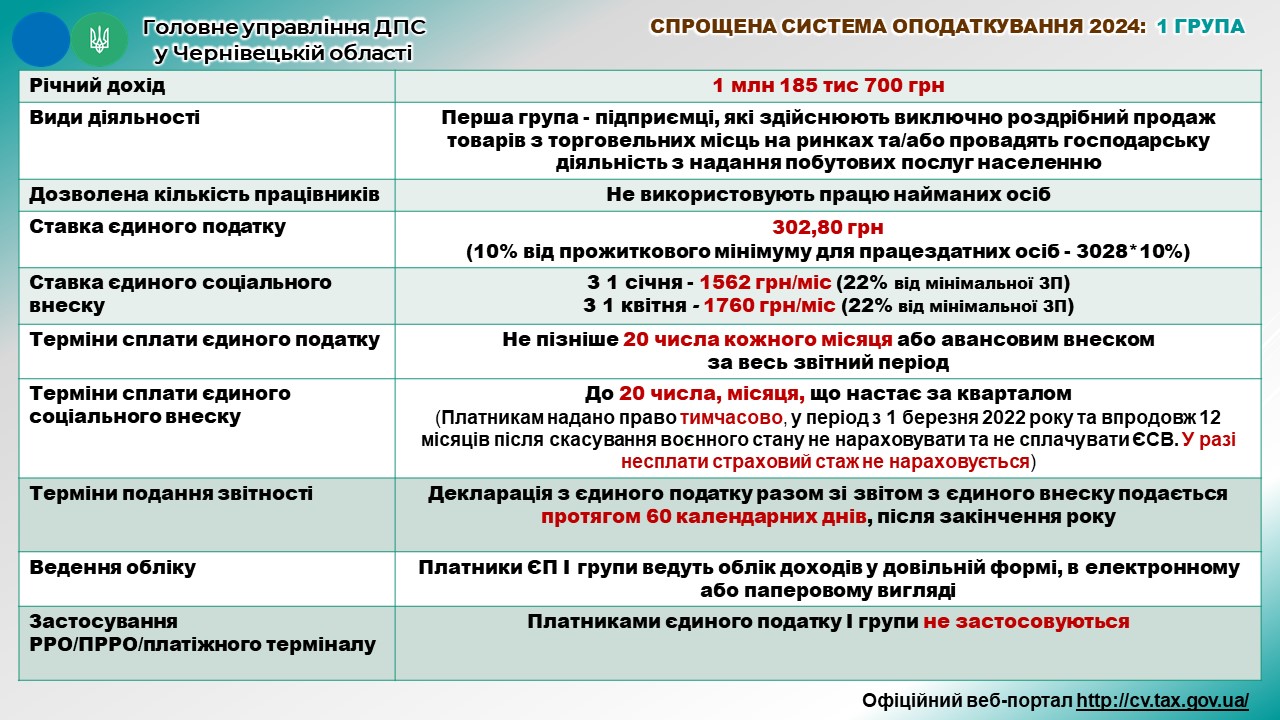

Спрощена система оподаткування у 2024 році – I група (Інфографіка)