Цього року буковинці сплатили до бюджету понад 253,6 мільйонів гривень військового податку

Впродовж січня – липня 2024 року державний бюджет від платників регіону отримав понад 253,6 млн грн військового податку, що на 20,8 млн грн більше, ніж за аналогічний період торік. Зокрема, липневий внесок буковинців в обороноздатність країни склав майже 36,8 млн грн – інформують у Головному управлінні ДПС у Чернівецькій області.

За словами в.о. начальника податкової служби Теодозії Чернецької вирішальний чинник зростання надходжень військового збору – це легалізація трудових відносин та детінізація заробітної плати, і тому серед пріоритетів у роботі відомства ці питання будуть і надалі.

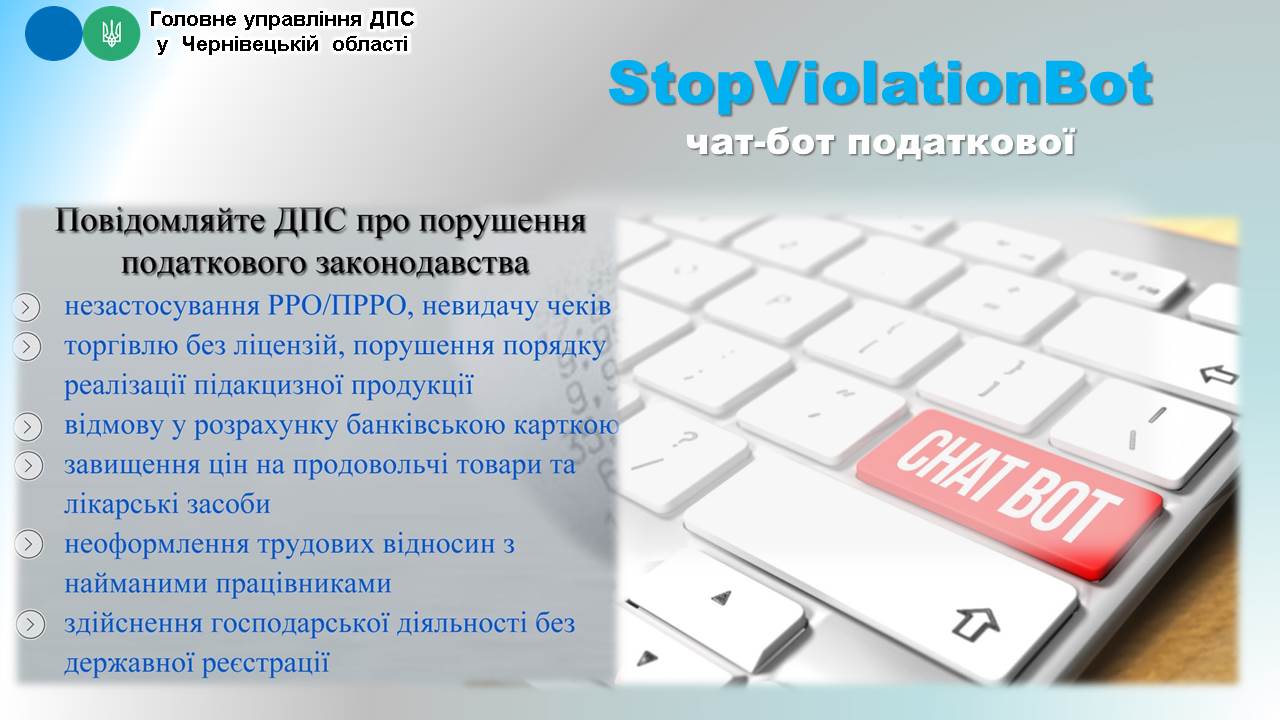

Про порушення податкового законодавства можна повідомляти через чат-бот «StopViolationBot»

Фахівці Головного управління ДПС у Чернівецькій області звертають увагу споживачів на ресурси ДПС, які дають можливість повідомляти про ймовірні факти порушень законодавства суб’єктами господарювання сфери торгівлі, громадського харчування та послуг, контроль за яким здійснюють податкові органи.

Тобто поінформувати податкову службу про: порушення правил торгівлі підакцизними товарами, незастосування РРО/ПРРО, невидачу чеків, відмову у розрахунку банківською карткою, завищення цін на продовольчі товари, лікарські засоби; неоформлення трудових відносин з найманими працівниками; здійснення господарської діяльності без державної реєстрації можна, через:Чат-бот –@«StopViolationBot».

Вся інформація, яка надходить до ДПС, досліджується та перевіряється працівниками податкових органів, а у випадку підтвердження наданої інформації вживаються відповідні заходи реагування, в тому числі податкові перевірки.

Відповідальність, яка передбачена за несвоєчасну сплату суми податкового зобов’язання, зазначеного в річній податковій декларації про майновий стан і доходи

У Головному управлінні ДПС у Чернівецькій області наголошують, що відповідно до п. 179.7 ст. 179 Податкового кодексу України фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею в річній податковій декларації про майновий стан і доходи.

Згідно з п. 124.1 ст. 124 ПКУ у разі якщо платник податків не сплачує узгоджену суму грошового зобов’язання (крім грошового зобов’язання у вигляді штрафних (фінансових) санкцій, застосованих до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи, а також пені, застосованої до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи) протягом строків, визначених ПКУ, такий платник податків притягується до відповідальності у вигляді штрафу в таких розмірах:

при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 5 відс. погашеної суми податкового боргу;

при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 10 відс. погашеної суми податкового боргу.

Діяння, передбачені п. 124.1 ст. 124 ПКУ вчинені умисно, – тягнуть за собою накладення штрафу в розмірі 25 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (п. 124.2 ст. 124 ПКУ).

Діяння, передбачені п. 124.2 ст. 124 ПКУ, вчинені повторно протягом 1095 календарних днів або які призвели до прострочення сплати грошового зобов’язання на строк більше 90 календарних днів, – тягнуть за собою накладення штрафу в розмірі 50 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання.

Разом з тим, при нарахуванні суми грошового зобов’язання, визначеного платником податків або податковим агентом, у тому числі у разі внесення змін до податкової звітності внаслідок самостійного виявлення платником податків помилок відповідно до ст. 50 ПКУ, – після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання нараховується пеня (п.п. 129.1.3 п. 129.1 ст. 129 ПКУ).

Згідно з п. 129.4 ст. 129 ПКУ на суми грошового зобов’язання, визначеного п.п. 129.1.3 п. 129.1 ст. 129 ПКУ (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені), нараховується пеня за кожний календарний день прострочення його сплати, починаючи з 91 календарного дня, що настає за останнім днем граничного строку сплати податкового зобов’язання, включаючи день погашення, із розрахунку 100 відс. річних облікової ставки Національного банку України, діючої на кожний такий день.

Водночас, відповідно до абзацу другого п. 109.1 ст. 109 ПКУ діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Щиро дякуємо за співпрацю!

Головне управління ДПС у Чернівецькій області

Відповідальна за контакти зі ЗМІ та громадськістю:

завідувач сектору комунікацій Коцим’юк Марія Михайлівна (т./ф.): (0372) 54-55-76

e-mail: cv.official@tax.gov.ua (для публічних запитів);

e-mail: bukdpa@ukr.net (для листування зі ЗМІ)