Пільги щодо сплати земельного податку встановлені для фізичних осіб

У Головному управлінні ДПС у Чернівецькій області нагадують, що пільги щодо сплати земельного податку для фізичних осіб наведено в ст. 281 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ).

Так, згідно з п. 281.1 ст. 281 ПКУ від сплати земельного податку звільняються:

особи з інвалідністю першої і другої групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту»;

фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Відповідно до п. 281.2 ст. 281 ПКУ звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб п. 281.1 ст. 281 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

для індивідуального дачного будівництва – не більш як 0,10 гектара;

для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

для ведення садівництва – не більш як 0,12 гектара.

Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи (п. 281.3 ст. 281 ПКУ).

Пунктом 281.4 ст. 281 ПКУ визначено, що якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Згідно з п. 281.5 ст. 281 ПКУ, якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності.

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Базовим податковим (звітним) періодом для плати за землю є календарний рік (п. 285.1 ст. 285 ПКУ).

Коди бюджетної класифікації, за якими платник податків сплачує податок на доходи фізичних осіб

Фахівці Головного управління ДПС у Чернівецькій області роз’яснюють, що Наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» із змінами та доповненнями, затверджено наступну Класифікацію доходів бюджету по податку на доходи фізичних осіб:

11010100 – податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати;

11010200 – податок на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, що сплачується податковими агентами;

11010400 – податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата;

11010500 – податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування;

11010501 – податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню;

11010600 – фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю, нарахований до 1 січня 2012 року;

11010700 – надходження сум реструктурованої заборгованості зі сплати податку на доходи фізичних осіб;

11010800 – податок на доходи фізичних осіб із доходу у вигляді процентів;

11011200 – податок на доходи фізичних осіб із доходів спеціалістів резидента Дія Сіті;

11011300 – податок на доходи фізичних осіб у вигляді мінімального податкового зобов’язання, що підлягає сплаті фізичними особами.

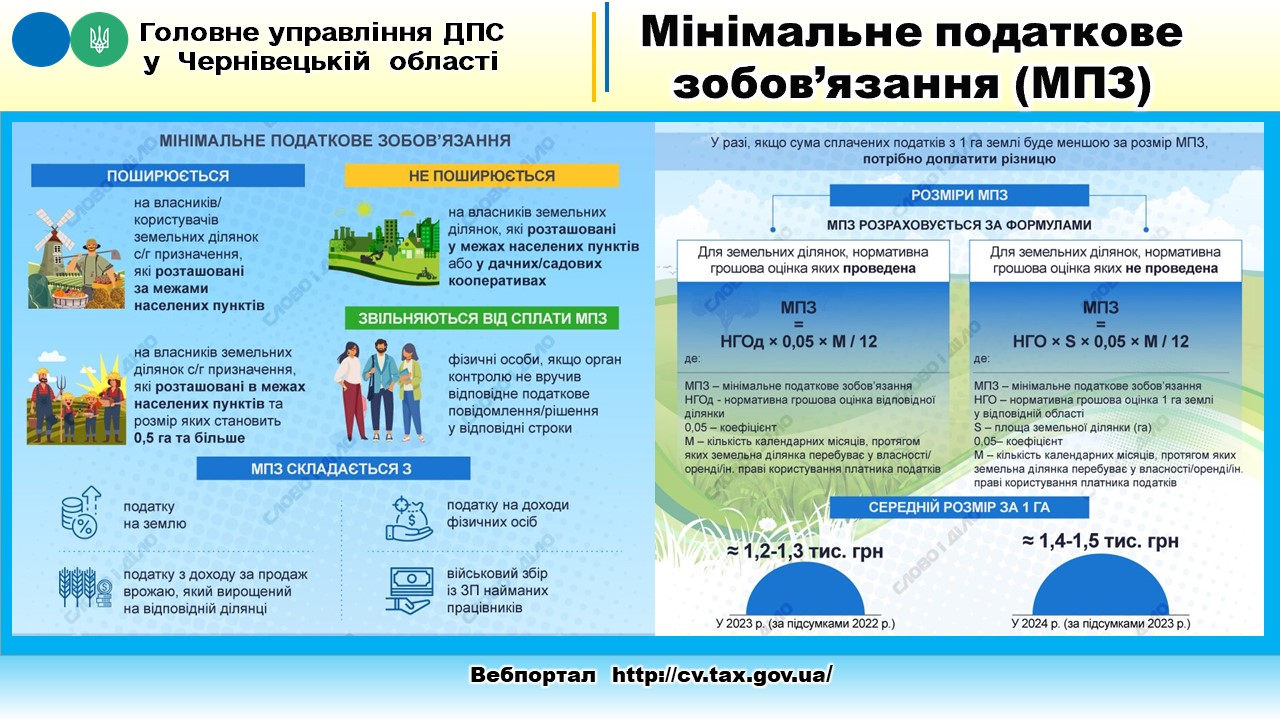

Визначення мінімального податкового зобов’язання у разі передачі земельних ділянок в оренду, або інше користування

У Головному управлінні ДПС у Чернівецькій області нагадують, що Законом України від 30 листопада 2021 року № 1914 «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» для платників податків – фізичних осіб, у яких у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) є земельні ділянки, віднесені до сільськогосподарських угідь, введено поняття мінімального податкового зобов’язання (далі – МПЗ).

Відповідно до п.п. 162.1.1 прим. 1 п. 162.1 ст. 162 ПКУ платниками у частині МПЗ зобов’язання є резидент, який володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь.

Підпунктом 170.14.3 п. 170.14 ст. 170 ПКУ встановлено, що визначення загального МПЗ фізичним особам, які не зареєстровані як фізичні особи – підприємці, здійснюється контролюючими органами за податковою адресою таких осіб до 1 липня року, наступного за звітним.

Платниками податку до бюджету сплачується лише позитивне значення різниці між сумою загального МПЗ та сумою сплачених протягом податкового (звітного) року податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь.

До загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів для платника податку – фізичної особи включаються: податок на доходи фізичних осіб та військовий збір з доходів від продажу власної сільськогосподарської продукції; земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь (п.п. 170.14.5 п. 170.14 ст. 170 ПКУ).

Слід зазначити, що у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування (при оформленні таких взаємовідносин відповідно до чинного законодавства) МПЗ визначається для орендарів, користувачів на інших умовах таких земельних ділянок у порядку, визначеному ПКУ.

Отже, для фізичних осіб, які відповідно до норм Цивільного кодексу України від 16 січня 2003 року № 435-IV із змінами і доповненнями, Земельного кодексу України від 25 жовтня 2001 року № 2768-III із змінами та доповненнями та Закону України від 06 жовтня 1998 року № 161 «Про оренду землі» із змінами та доповненнями оформили взаємовідносини щодо передачі сільськогосподарських угідь в оренду (суборенду), емфітевзис або інше користування, МПЗ контролюючим органом не визначається. У такому випадку МПЗ за такі землі сплачує орендар.