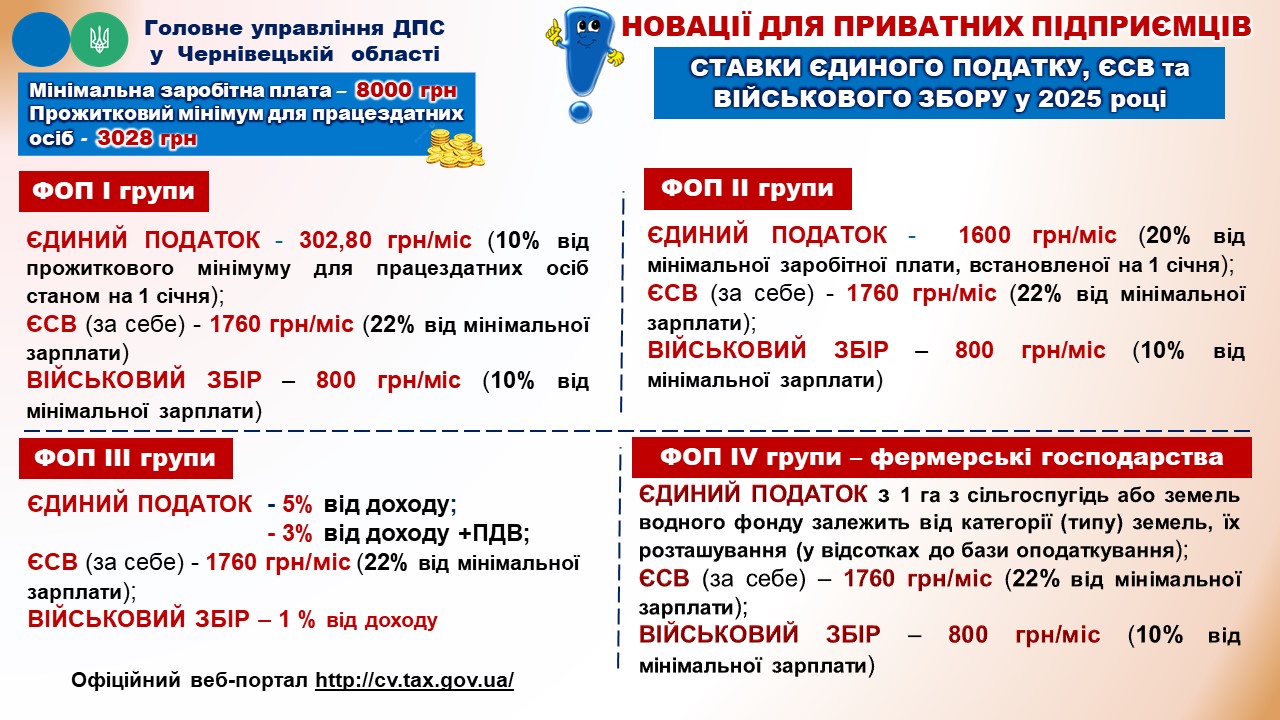

Податковий аудит: за порушення виявлені під час проведення фактичних перевірок застосовано 51,6 млн грн штрафних санкцій

За інформацією Головного управління ДПС у Чернівецькій області впродовж січня – листопада 2024 року проведено 707 фактичних перевірок суб’єктів господарювання щодо дотримання ними вимог чинного законодавства. За результатами проведених цих перевірок до суб’єктів господарювання застосовано 51,6 млн грн штрафних (фінансових) санкцій.

Загалом найбільша питома вага у структурі фактичних перевірок припадає на суб’єктів господарювання, які провадять діяльність у сфері роздрібної торгівлі підакцизними товарами (пального, лікеро – горілчаних напоїв та тютюнових виробів) – проведено 496 фактичних перевірок , а сума штрафних (фінансових) санкцій майже 34,2 млн грн.

Разом з тим, у відомстві вкотре акцентують увагу бізнесу, що під час фактичних перевірок податкові аудитори перевіряють чи дотримуються представники бізнесу порядку здійснення розрахункових операцій через РРО/ПРРО; як дотримуються правил попереднього програмування найменування товарів (послуг) із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД для підакцизних товарів, своєчасність видачі фіскальних чеків, чи забезпечуються суб’єктами господарювання порядку розрахунків з використанням електронних платіжних засобів для здійснення розрахунків за продані товари, порядку ведення обліку товарних запасів за місцем їх реалізації.

Також перевіряють чи дотримуються платники порядку ведення обліку товарних запасів за місцем їх реалізації та правил виробництва і обігу підакцизних товарів – пального, лікеро- горілчаних виробів та тютюнових.

Не залишаються поза увагою фактичних перевірок і дотримання працедавцем законодавства про укладення трудового договору та оформлення трудових відносин з найманими працівниками.

Платники роздрібної торгівлі пальним, зобов’язані сплатити до бюджету авансові внески з податку на прибуток чи ПДФО не пізніше 20 грудня 2024 року

У Головному управлінні ДПС у Чернівецькій області нагадують, що Законом України від 10.10.2024 № 4015 «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану», який набрав чинності 01.12.2024, запроваджено сплату авансових внесків з податку на прибуток підприємств та податку на доходи фізичних осіб платниками, які здійснюють роздрібну торгівлю пальним.

Для сплати авансових внесків відкрито нові бюджетні рахунки за кодами класифікації доходів бюджету 11021800 «Авансовий внесок з податку на прибуток підприємств, що сплачується платниками податку, які здійснюють роздрібну торгівлю пальним» та 11011500 «Авансовий внесок з податку на доходи фізичних осіб, що сплачується платниками податку, які здійснюють роздрібну торгівлю пальним». Реквізити для сплати платежів на субсайті Головного управління ДПС у Чернівецькій області за посиланням :https://cv.tax.gov.ua/rahunki-dlya-splati-platejiv .

Так, юридичні особи, які здійснюють роздрібну торгівлю пальним, зобов’язані щомісяця не пізніше 20-го числа поточного місяця сплачувати авансові внески з податку на прибуток підприємств за кожне місце роздрібної торгівлі пальним, інформація щодо якого внесена до Єдиного реєстру ліцензіатів та місць обігу пального станом на перше число поточного місяця. Враховуючи, що Закон № 4015 набрав чинності з 01 грудня 2024 року, перший авансовий внесок для платників податку, які здійснюють роздрібну торгівлю пальним, сплачується за грудень 2024 року у термін не пізніше 20 грудня 2024 року.

Фізичні особи підприємці, які здійснюють роздрібну торгівлю пальним, зобов’язані сплачувати щомісяця не пізніше 20-го числа поточного місяця авансові внески за кожне місце роздрібної торгівлі пальним, інформація щодо якого внесена до Єдиного реєстру ліцензіатів та місць обігу пального станом на перше число поточного місяця. Перший авансовий внесок для платників податку, які здійснюють роздрібну торгівлю пальним, сплачується за грудень 2024 року у термін не пізніше 20 грудня 2024 року.

Під роздрібною торгівлею пальним слід розуміти діяльність із придбання або отримання та подальшої реалізації або відпуску пального із зміною або без зміни його фізико-хімічних характеристик з місць роздрібної торгівлі пальним через паливороздавальні колонки, газороздавальні колонки та/або оливороздавальні колонки, а також реалізацію скрапленого вуглеводневого газу в балонах для побутових потреб населення та інших споживачів, а також заправлення з нафтоналивного несамохідного морського/річкового бункерувальника у водному просторі морських та річкових суден.

Більш детальні роз’яснення щодо сплати авансових внесків з податку на прибуток підприємств та податку на доходи фізичних осіб платниками, які здійснюють роздрібну торгівлю пальним в Інформаційному листі ДПС України № 8/2024.

Щиро дякуємо за співпрацю!

Головне управління ДПС у Чернівецькій області

Відповідальна за контакти зі ЗМІ та громадськістю:

завідувач сектору комунікацій Коцим’юк Марія Михайлівна (т./ф.): (0372) 54-55-76

e-mail: cv.official@tax.gov.ua (для публічних запитів);

e-mail: bukdpa@ukr.net (для листування зі ЗМІ)

English

English Deutsch

Deutsch Polski

Polski Română

Română Українська

Українська