Перелік контактних телефонів з питань оподаткування юридичних осіб

Інфографіка: https://cv.tax.gov.ua/media-ark/news-ark/864374.html

До уваги органів виконавчої влади та органів місцевого самоврядування

У Головному управлінні ДПС у Чернівецькій області нагадують органам виконавчої влади та органи місцевого самоврядування, що Податковим кодексом України визначено, що підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки.

Органи виконавчої влади та органи місцевого самоврядування, які укладають договори оренди землі, повинні до 1 лютого надати контролюючому органу за місцезнаходженням земельної ділянки переліки орендарів, з якими укладено договори оренди землі на поточний рік та інформувати відповідний контролюючий орган про укладення нових, внесення змін до існуючих договорів оренди землі та їх розірвання до 1 числа місяця, що настає за місяцем, у якому відбулися зазначені зміни (п.288.1. ст.288 Податкового кодексу).

Договір оренди земель державної і комунальної власності укладається за типовою формою, затвердженою Кабінетом Міністрів України.

Форма надання інформації затверджена наказом Міністерства фінансів України від 17.09 2015 року №783 (зареєстровано в Міністерстві юстиції України 01.10 2015 року за № 1171/27616).

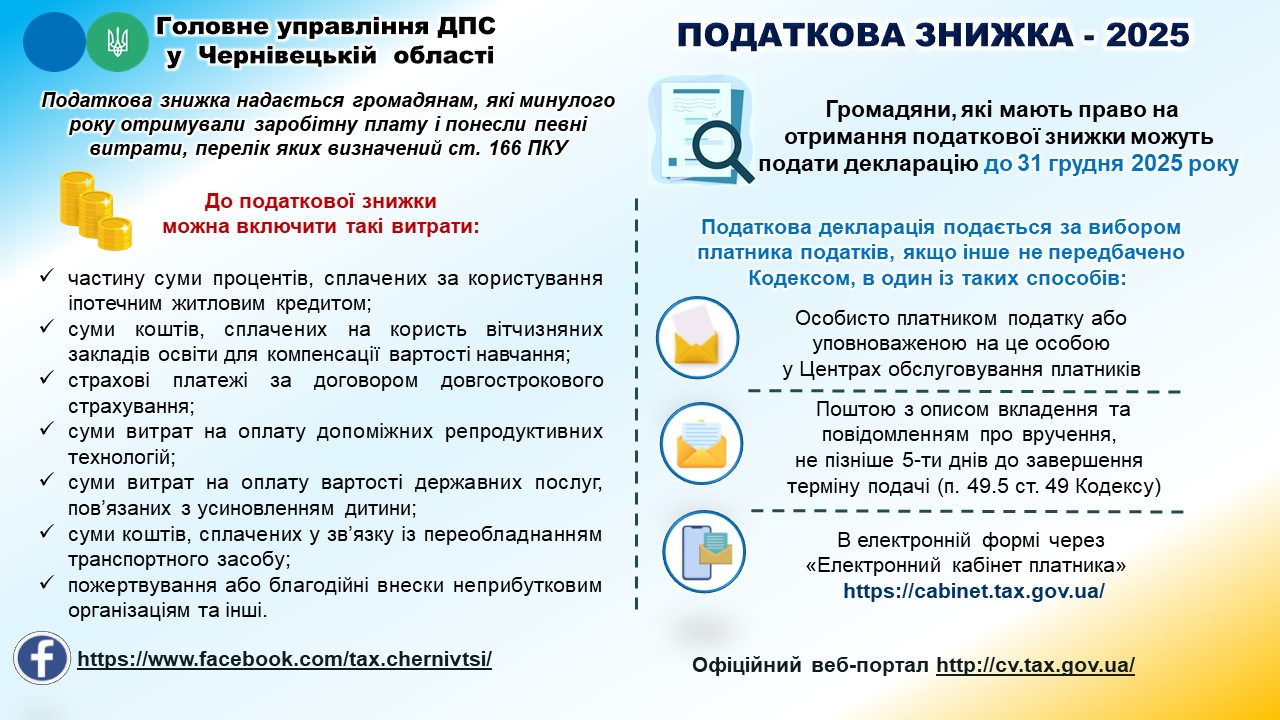

Деклараційна кампанія –2025: Скористайтесь податковою знижкою та поверніть частину коштів за витратами, понесеними у 2024 році

Фахівці Головного управління ДПС у Чернівецькій області нагадують, що платники податків мають змогу повернути частину коштів у вигляді податкової знижки за витратами, що понесли у 2024 році у разі:

понесення протягом звітного року витрат, дозволених до включення до податкової знижки відповідно до п. 166.3 ст. 166 Податкового кодексу України (із змінами, далі – ПКУ);

якщо витрати підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги). Копії зазначених документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи (далі – декларація);

отримання доходу у вигляді заробітної плати або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

При цьому загальна сума податкової знижки не може перевищувати суму річної заробітної плати, зменшену з урахуванням положень п. 164.6 ст. 164 ПКУ (крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ). У разі включення до податкової знижки витрат, передбачених п. п. 166.3.10 п. 166.3 ст. 166 ПКУ, податкова знижка не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу;

Звертаємо увагу, що граничний термін подання декларації для реалізації права громадян на податкову знижку – 31 грудня 2025 року включно.

Щиро дякуємо за співпрацю!

Головне управління ДПС у Чернівецькій області

Відповідальна за контакти зі ЗМІ та громадськістю:

завідувач сектору комунікацій Коцим’юк Марія Михайлівна (т./ф.): (0372) 54-55-76

e-mail: cv.official@tax.gov.ua (для публічних запитів);

e-mail: bukdpa@ukr.net (для листування зі ЗМІ)