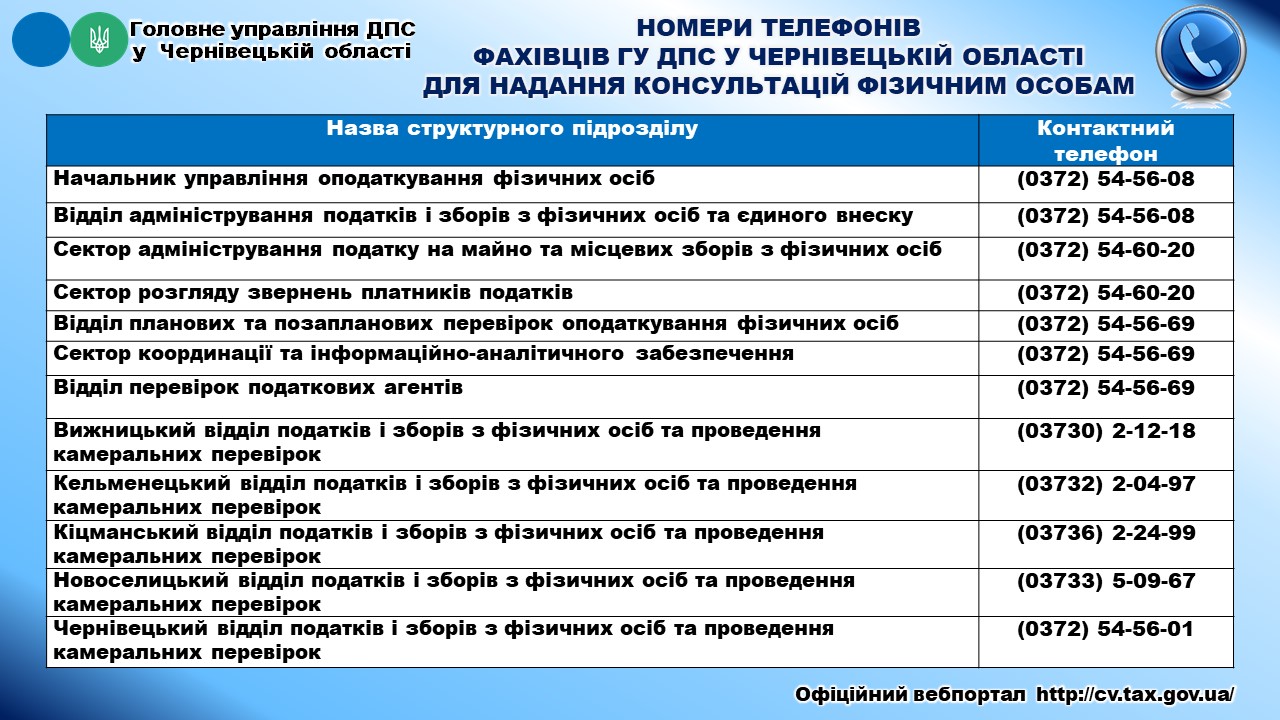

Перелік контактних телефонів з питань оподаткування фізичних осіб

Інфографіка: https://cv.tax.gov.ua/media-ark/news-ark/866045.html

Щодо термінів та розміру плати чергового платежу за ліцензію

В які терміни та в якому розмірі сплачується черговий платіж за ліцензію на право виробництва, оптової, роздрібної торгівлі пальним та зберігання пального, що була отримана до 01.01.2025?

Фахівці Головного управління ДПС у Чернівецькій області роз’яснюють, до 01 січня 2025 року порядок отримання та сплати чергових платежів за ліцензії на право виробництва, оптової, роздрібної торгівлі пальним та зберігання пального було визначено Законом України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» зі змінами та доповненнями (далі – Закон № 481).

Відповідно до ст. 4 Закону № 481 ліцензії на право виробництва, зокрема, пального видавались безстроково, а сплата за такі ліцензії здійснювалась щорічно відповідно до визначеної річної вартості.

Згідно ст. 15 Закону № 481 ліцензії на право оптової, роздрібної торгівлі пальним та зберігання пального видавались терміном на 5 років, а сплата за такі ліцензії здійснювалась щорічно відповідно до визначеної річної вартості.

З 01 січня 2025 року розмір річної плати за ліцензії на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах встановлено ст.ст. 50-51 та ст. 53 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 3817) в сумі, що розраховується від розміру мінімальної заробітної плати, встановленої законом на 01 січня звітного (податкового) року, в якому здійснюється платіж.

При цьому, п. 3 розд. ХІІІ «Перехідні положення»» Закону № 3817 встановлено, що ліцензії на право провадження відповідного виду господарської діяльності, видані відповідно до Закону № 481 до 01 січня 2025 року, вважаються чинними та підтверджують право на провадження відповідного виду (видів) господарської діяльності до завершення строку, на який їх було видано (для ліцензій, виданих на визначений строк), або до дня припинення їхньої дії в порядку, визначеному Законом № 3817.

Суб’єкт господарювання зобов’язаний забезпечити сплату чергової річної плати за надану ліцензію на право провадження відповідного виду господарської діяльності до початку кожного наступного річного періоду (ст. 54 Закону № 3817).

Враховуючи викладене, річна плата за ліцензії визначається у розмірі, встановленому на 01 січня податкового року, в якому настає строк сплати наступного чергового річного платежу.

Отже, з 01.01.2025 черговий платіж за ліцензію на право виробництва, оптової, роздрібної торгівлі пальним та зберігання пального, що була отримана до 01 січня 2025 року сплачується щорічно, до початку кожного наступного річного періоду у розмірах, що визначені ст.ст. 50-51 та ст. 53 Закону № 3817.

Щодо подання додатку МПЗ у складі податкової декларації про майновий стан і доходи

Чи зобов’язані голови сімейних фермерських господарств, які володіють, орендують або користуються земельними ділянками, віднесеними до сільськогосподарських угідь, подавати у складі податкової декларації про майновий стан і доходи додаток МПЗ?

Фахівці Головного управління ДПС у Чернівецькій області роз’яснюють, відповідно до п. п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ.

Відповідно до п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим.1 ПКУ мінімальне податкове зобов’язання визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Пунктом 177.14 ст. 177 ПКУ встановлено, що фізичні особи – підприємці – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати у складі річної податкової декларації про майновий стан і доходи додаток з розрахунком загального мінімального податкового зобов’язання.

Щиро дякуємо за співпрацю!

Головне управління ДПС у Чернівецькій області

Відповідальна за контакти зі ЗМІ та громадськістю:

завідувач сектору комунікацій Коцим’юк Марія Михайлівна (т./ф.): (0372) 54-55-76

e-mail: cv.official@tax.gov.ua (для публічних запитів);

e-mail: bukdpa@ukr.net (для листування зі ЗМІ)